公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

交易所 jiaoyisuo 分类>>

【专项研究】转型・聚力・融新——2025年全球Top加密货币交易所权威推荐江苏省城投及产投类主体新增发债透视

2025-12-14 23:22:52

2025-12-14 23:22:52 浏览次数: 次

浏览次数: 次 返回列表

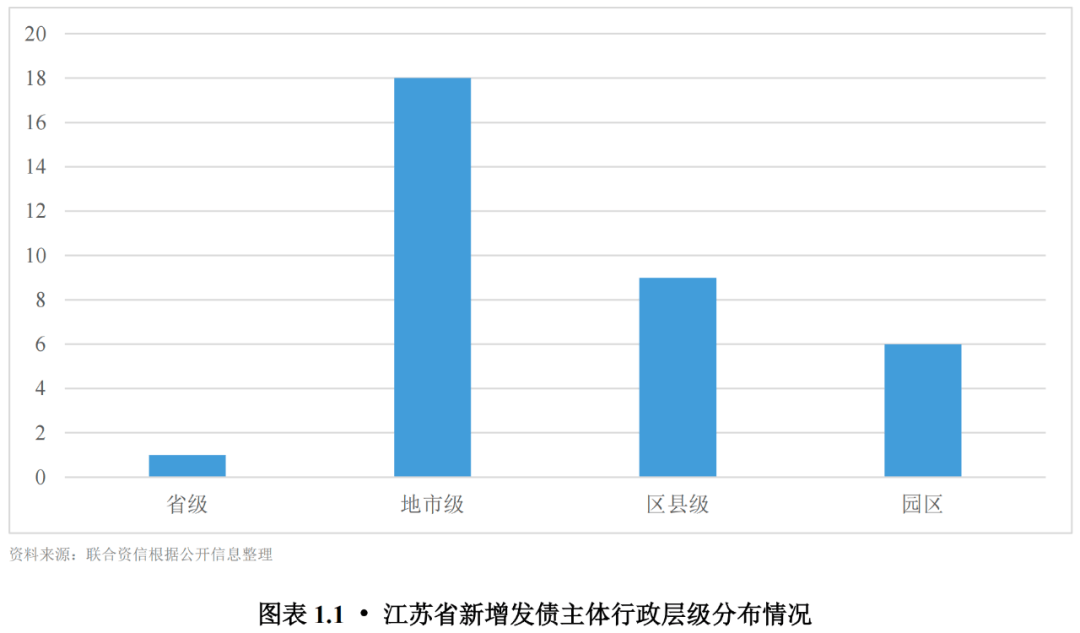

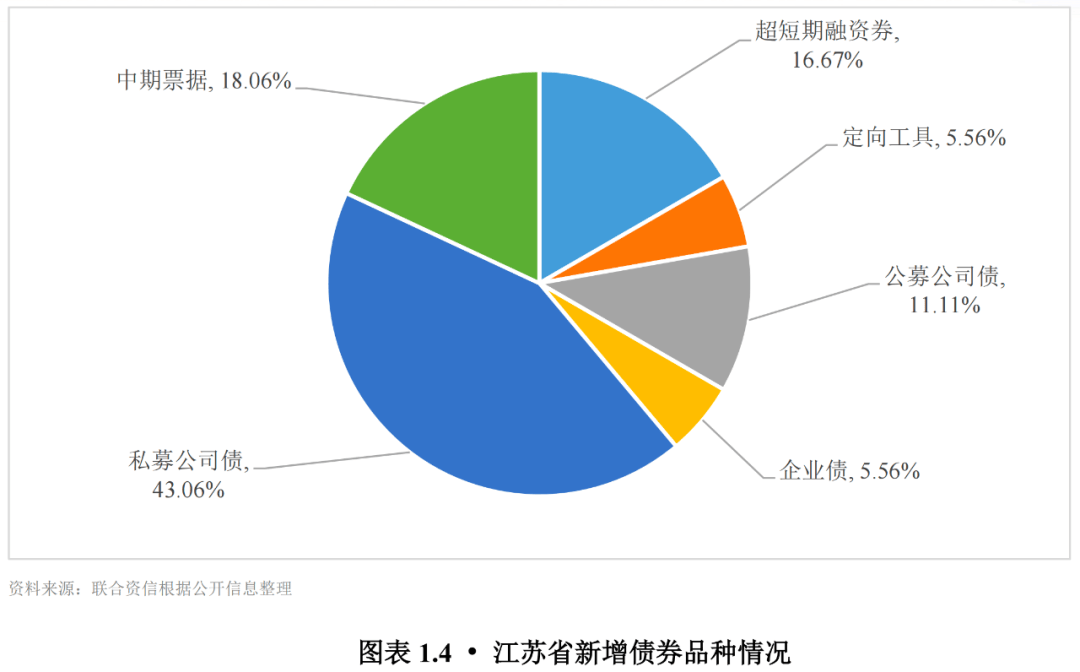

返回列表交易所,交易所排名,交易所排行,加密货币交易所排行榜,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,HTX火币交易所,欧意交易所,Bybit交易所,Coinbase交易所,Bitget交易所,Kraken交易所,交易所权威推荐,全球交易所排名,虚拟货币交易所排名,加密货币,加密货币是什么实现新增发债的全部样本企业中,行政层级以地市级平台为主,区县及园区级主体占比接近半数,呈现出“地市级主导、区县级接续”的双轨并行态势;政策导向下,“强产业属性+政策标签”为融资核心条件,民生服务类主体成主力,产业园区类主体占比有限。品种上私募公司债占主导;企业债占比低,募集资金均投向项目建设。资金用途以偿还债务为主,银行间市场该用途占比最高,交易所市场用途组合更灵活多元。贴标债券中绿色债券占重要地位,民生服务类及强产业属性的园区类主体更易依托政策契合度发行贴标债券。

结合此前联合资信研究分析,显示江苏省在2024年10月1日至2025年9月30日期间的新增发债规模表现突出,稳居全国前五。作为城投债发行规模较大的区域,江苏省区域内城投及产投类主体的新发债行为,集中反映了政策导向下地方融资主体的实践探索与适配逻辑。基于此,本文以2024年10月1日至2025年9月30日(以发行起始日计算)为样本周期,以江苏省发行债券的城投及产投主体为基础,通过对样本主体特征与样本债券特征两大维度展开系统分析,结合典型案例总结成功经验,贴合主体融资需求的新增发债建议,为区域内相关主体规划融资路径提供参考。

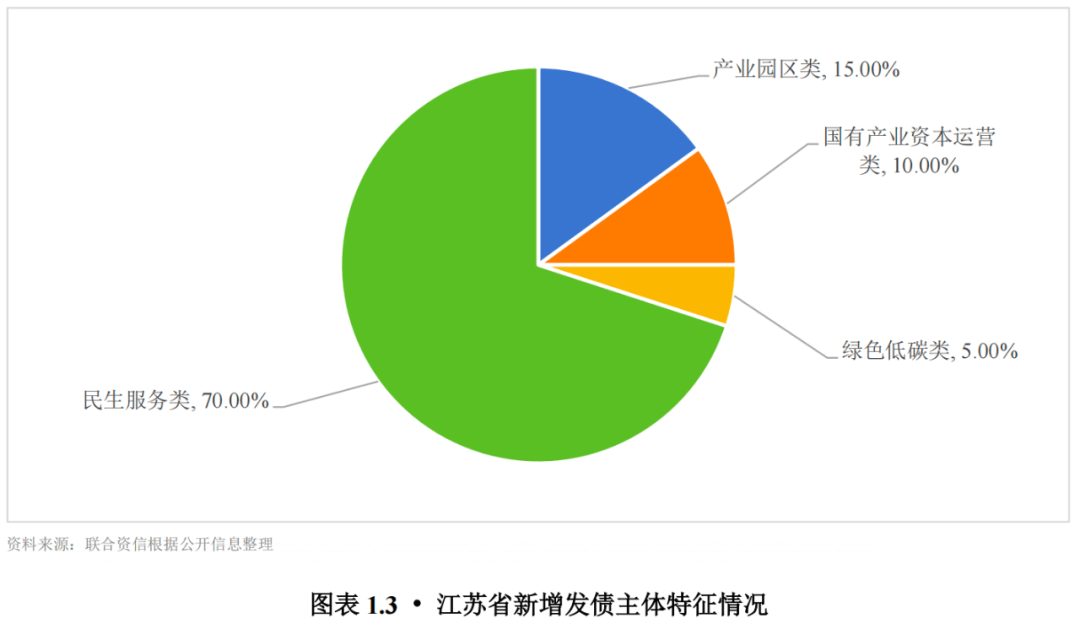

从企业特征来看,在中央“仅市场化转型彻底、无隐债主体可新增融资”的政策导向下,新增发债主体呈现显著结构性分化,“强产业属性+政策标签”特征明显。具体可分为四类:民生服务类、产业运营类、国有产业资本运营类和绿色低碳类。观察期内,江苏省34家新增发债主体除有14家无法获取资料外,剩余20家主体中民生服务类主体14家,占比70.00%,产业园区类主体占比15.00%。民生服务类主体具有“公益属性+稳定现金流”的双重优势,符合政策导向,成为政策允许范围内的优先选项;产业园区类主体占比偏低,或由于靠产业集聚而形成强产业属性的园区尚需一定时间的沉淀,部分产业园区市场化运营能力尚不足。

资金用途方面,偿还债务(银行贷款、信托借款等)为核心方向,但不同交易场所呈现差异化特征。银行间市场中,新增债券募集资金用途主要包括偿还债务(银行贷款、信托借款等)、偿还债务+补充营运资金、补充流动资金和项目建设等方向。其中偿还债务通常表述为“偿还有息债务”“偿还金融机构借款”“偿还银行贷款”“置换存量有息债务”等。从规模和占比来看,偿还债务为最主要用途,发行规模合计占银行间样本新增债券总额的61.27%;用于项目建设的占比33.88%,仅有小部分用于补充流动资金。

业务布局:以园区先天优势为基础,市场化布局见效。作为苏州某国家级高新区的主要开发建设与运营主体,该企业以“市场化、专业化、资本化”为核心定位,构建“城市建设+城市服务+产业园区+类金融+战略新兴产业”的多元业务生态。其中产业园区板块打造“载体建设-招商引企-企业服务-投资孵化”全链条市场化运营体系,园区已累计引进外资企业近2000家,世界500强企业投资项目超60个。同时,该企业以市场化逻辑布局战略新兴产业,构建“集团本部+产司/板块公司+基金”三层投资架构,聚焦数字经济、智能制造、集成电路、光子产业等关键领域,市场化投资收益占比逐年提升,摆脱传统国企对财政补贴的依赖,转型成效显著。

业务布局:聚焦核心领域,科创业务布局明确。作为昆山市重要国有资产投资与运营主体,业务涵盖燃气、水务、类金融等板块。2024年,类金融板块收入占营业总收入的比重为12.87%,其中,类金融板块下属的股权投资业务主要致力于对种子期、早期、成长期高科技项目的投资,聚焦生物医药及医疗器械、集成电路半导体、光电及材料产业、智能制造四大行业。截至2024年底,该企业已累计投资53个项目,投资总额9.81亿元,已有12个项目成功退出,累计实现收益0.92亿元;公司参与设立基金累计13只,规模共计252.20亿元;管理基金5只,管理规模219.10亿元。

财务表现:城投类资产占比低,财政补贴和投资收益对利润贡献程度高。资产端,截至2024年底,该企业资产主要由存货(开发成本和合同履约成本,占13.54%)和类金融业务资产(包括应收账款、发放贷款及垫款、债权投资、其他权益工具投资、其他非流动金融资产、长期应收款和长期股权投资等,占39.17%)构成,以往来款为主的其他应收款和以开发成本、履约成本为主的存货合计占17.05%。收入端,2024年该企业营业收入主要由燃气(占44.36%)、水务(占34.97%)和类金融(占12.87%)业务构成。利润端,2024年,公司获得的财政补贴占利润总额的比重为70.21%,主要为水务板块、厂房建设等项目补助以及财政普惠金融补贴。此外,2024年,公司实现投资收益2.98亿元。

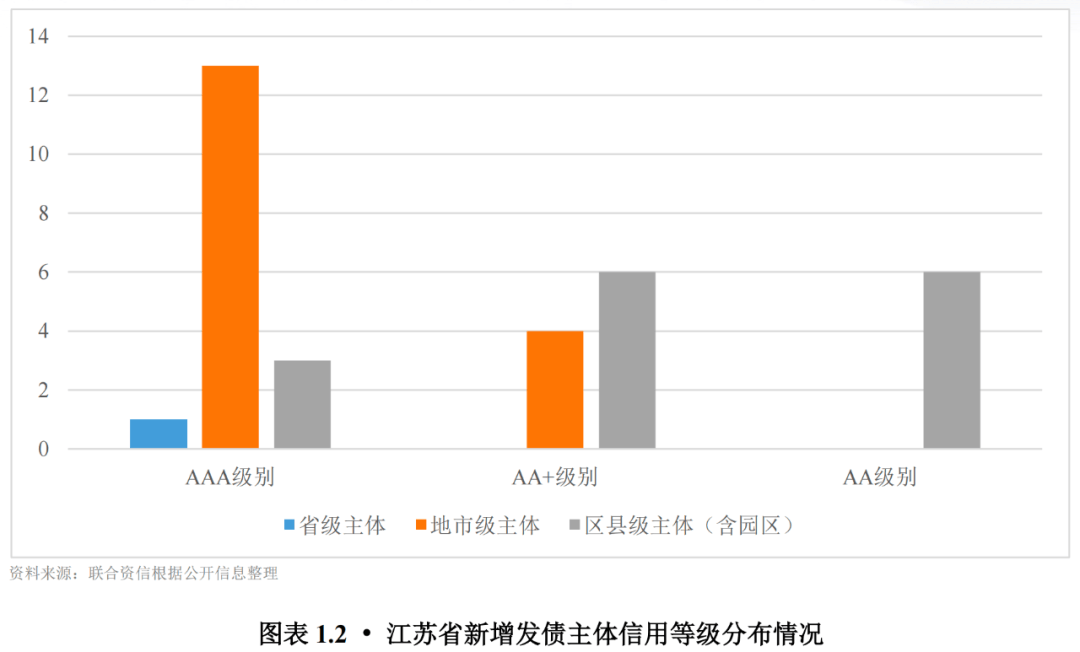

在中央“存量化解+增量规范+创新赋能”的三维政策体系引导下,江苏省亦出台配套政策,支持城投及产投类主体转型发展。省内城投及产投类主体新增发债市场呈现鲜明的结构性特征。主体层面,形成“地市级主导、区县级接续”的层级分布,高信用等级主体占比领先全国,“强产业属性+政策标签”成为融资核心条件;债券层面,私募公司债主导品种结构,资金用途以偿还债务为主,交易所市场用途更灵活,绿色债券等贴标品种成为承接政策支持的重要载体。典型案例进一步验证,无论是园区运营主体通过全链条市场化业务构建信用优势,还是依托科创金融相关业务对接政策贴标融资,其核心逻辑均在于“业务转型契合政策导向、融资规划匹配市场规则”。

友情链接:

友情链接: