公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

交易所 jiaoyisuo 分类>>

专辑 债券ETF业务发展现状及展望2025年全球Top加密货币交易所权威推荐

2026-01-16 11:49:53

2026-01-16 11:49:53 浏览次数: 次

浏览次数: 次 返回列表

返回列表交易所,交易所排名,交易所排行,加密货币交易所排行榜,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,HTX火币交易所,欧意交易所,Bybit交易所,Coinbase交易所,Bitget交易所,Kraken交易所,交易所权威推荐,全球交易所排名,虚拟货币交易所排名,加密货币,加密货币是什么政策层面也为市场发展提供了动力。2025年1月26日,《促进资本市场指数化投资高质量发展行动方案》明确提出,在有效防控流动性风险和信用风险的前提下,持续丰富债券ETF产品供给,更好满足场内投资者低风险投资需求。支持推出更多流动性好、风险低的不同久期利率债ETF。稳妥推出基准做市信用债ETF,研究将信用债ETF纳入债券通用回购质押库,逐步补齐信用债ETF发展短板。在政策支持以及产品创新的背景下,债券ETF产品逐渐成为投资者配置组合的重要工具,市场规模迎来快速扩容。

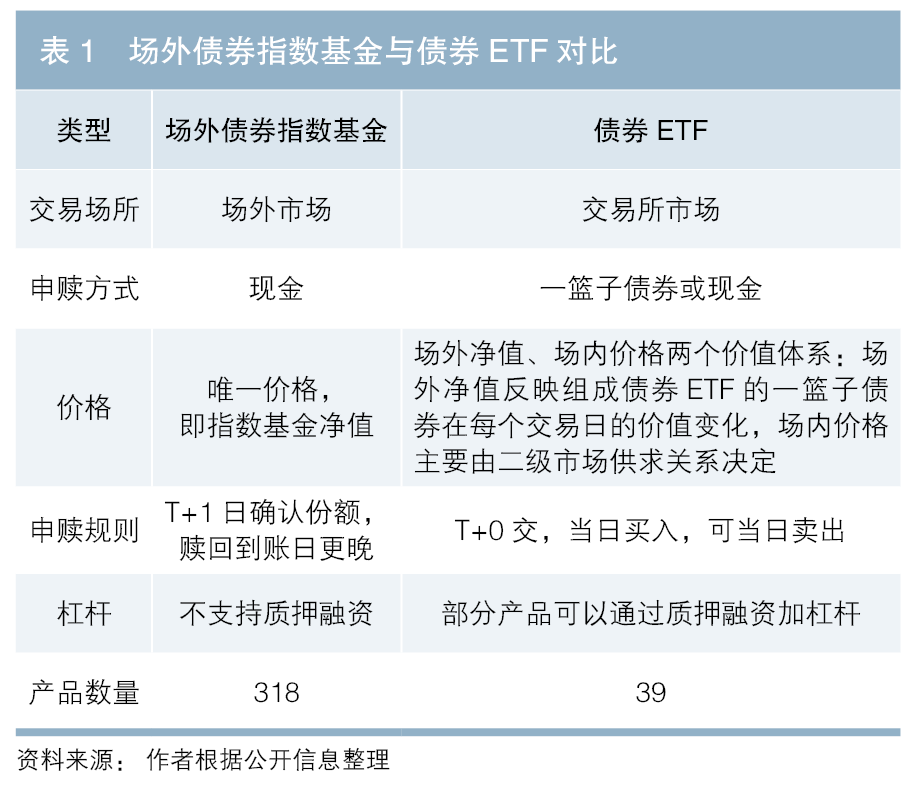

三是利率债ETF和部分信用债ETF可开展通用质押式回购,进一步提高债券ETF流动性。2025年3月21日,《中国结算关于信用债券交易型开放式指数基金产品试点开展通用质押式回购业务有关事项的通知》明确了将信用债ETF纳入债券通用回购质押库的标准。此前,仅有部分利率债ETF可开展质押式回购业务。5月29日,首批9只信用债ETF获准成为通用质押式回购担保品,包括8只基准做市信用债ETF,以及此前的平安公司债ETF。在将9只信用债ETF纳入质押库后,9只纳入质押库的信用债ETF成交额明显上升,市场流动性提升。

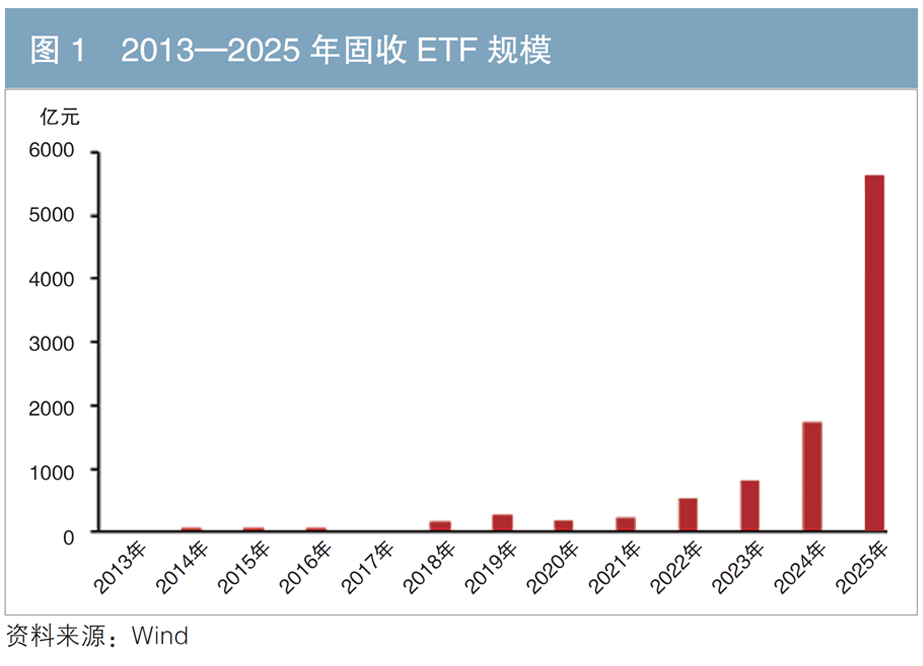

2013年,我国全市场首只债券ETF—国泰上证5年期国债ETF成立。2019年,《关于做好开放式债券指数证券投资基金创新试点工作的通知》发布,拟推出以跨市场债券品种为投资标的、可在交易所上市交易或在银行间市场协议转让的债券指数公募基金。2022年,首批跨市场政金债ETF发行,打通了银行间债券市场和交易所债券市场。随后3年,债券ETF市场规模呈现逐年跃迁趋势(见图1)。根据万得(Wind)数据,2022年债券ETF市场规模首次突破500亿元,较上年增长超一倍;2023年达802亿元;2024年扩大至1740亿元。截至2025年8月末,存续债券ETF规模合计为5643.12亿元,2021年至今复合年均增速达137.04%。

2013年3月,我国首只债券ETF——国泰上证5年期国债ETF成立,跟踪上证5年期国债指数。2018—2020年,地方债ETF跟随国债ETF布局,5只地方债ETF上市,其中兴业上证1-5年期地方政府债ETF已清盘。2022年《银行间债券市场与交易所债券市场互联互通业务暂行办法》发布,跨市场政金债ETF加速落地,2022年末相继推出4只国开债ETF和1只国债政金债ETF,进一步完善了利率债ETF产品体系。2023年,鹏扬推出首只超长久期产品——中债30年期国债ETF,将利率债ETF期限结构延伸至超长端。2025年初,随着西藏东财中证1-3年国债ETF的上市,利率债ETF实现从短期到超长期的完整期限覆盖,完成全期限产品布局。当前,利率债类ETF市场共存续16只产品,总规模达1391.96亿元,合计占比24.67%。

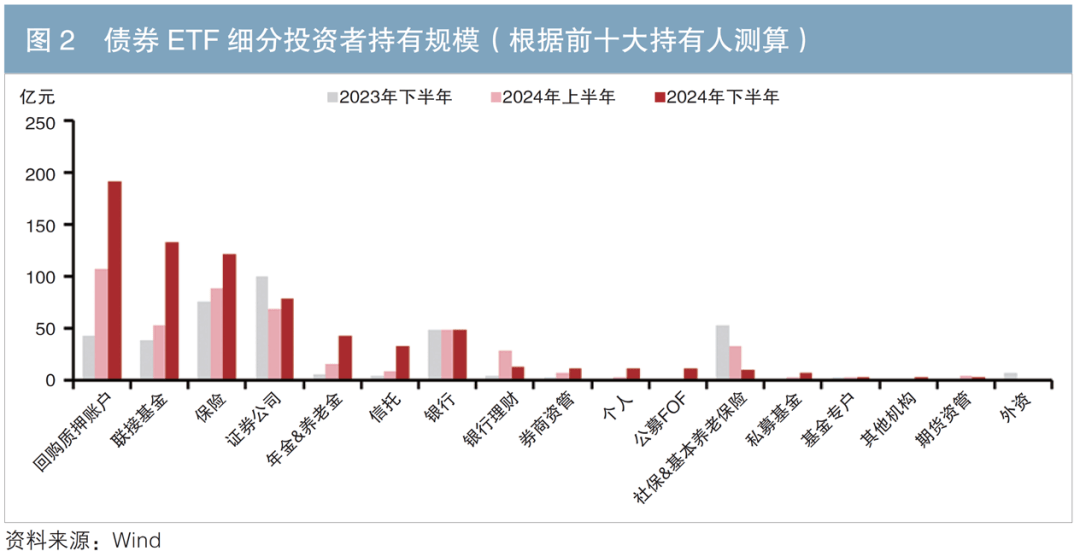

截至2024年末,债券型ETF的机构持有规模比例为85%。根据前十大持有人数据,回购质押账户、联接基金、保险对于债券ETF规模上涨贡献较大,年金与养老金等资金持有规模亦有所提升(见图2)。利率债类ETF及信用债类ETF相继纳入回购质押库后,机构投资者配置债券ETF的偏好明显提升。2024年年报披露的前十大持有人中,回购质押专用账户的持有规模合计为192亿元,在前十大持有人中占比27%。基准做市债和科创债ETF还未披露半年报和年报,从上市公告书披露的情况看,证券公司、银行、信托等机构参与首发较多。

债券ETF流动性呈现“头部集中、尾部低迷”特征。当前成交额前5名的债券ETF合计占全市场62.30%,而大部分产品成交额可能不足1亿元,部分长期国债ETF日均换手率仅为0.15%。因为债券ETF可以T+0回转交易,即T日买入T日可卖,所以部分高换手品种的交易量实际是“对倒”,真实的成交量可能更低,体现出市场整体流动性不足的问题。此外,实物申赎模式涉及一篮子债券(部分流动性差的债券需“补券”),由于我国债券市场缺乏授权参与人(AP)这一角色,因此增加了投资者的操作复杂度,降低套利效率。

2025年以来,债券ETF发行提速,但产品结构集中于高评级信用债,同质化严重。例如,首批10只科创债ETF均跟踪AAA级科创债指数,基准做市信用债ETF也同样存在跟踪指数重合、费率结构一致的问题。这种“千基一面”的格局导致资源浪费,头部产品占据超60%市场份额,中小产品面临流动性的枯竭风险。此外,如果集中申赎,可能导致成分券交易拥挤,尤其科创债ETF等细分品类,成分券重合度超70%,易引发价格异常波动。同时,我国债券ETF品类较少,与场外债券指数基金相比,缺少绿债、银行债、央企主题债等在场外债券指数基金中已有较为成熟布局的细分品种。

我国债券市场长期存在银行间与交易所市场分割,导致债券ETF跨市场运作面临障碍。例如,银行间市场占债券存量超80%,但交易所债券ETF难以直接投资银行间品种,需通过转托管或抽样复制实现跟踪,可能导致跟踪误差扩大。以30年期国债ETF为例,其成分券主要在银行间交易,交易所流动性不足使得申购赎回时容易出现现金差额波动,增加运作复杂度。此外,跨市场实物申赎机制尚未完全打通,部分产品需依赖现金替代,为债券ETF规模的扩张带来一定阻碍。

一是优化考核指标。应结合报价价差、报价深度、连续报价时间、成交金额等多维度的质量指标进行考核,甚至可以直接考核做市商在最优报价档位的报价时间。对表现优异的做市商,在业务资格、分类评价等方面给予加分。二是费用减免与补贴。对指定ETF(尤其是信用债、创新品种ETF)提供高质量流动性服务的做市商,减免其交易经手费、过户费,或设立专项流动性服务补贴基金,直接补偿其因提供流动性而承担的成本和风险。三是加快发展债券衍生品市场,如挂钩指数的期权产品等。这能为做市商提供高效、低成本的风险管理工具,降低库存头寸的风险敞口,从而激励其提供报价。

目前,我国ETF市场在监管政策方面已经取得了一些积极的进展,但交易规则由交易所各自制定,尚未形成系统的监管方案。建议从以下维度持续优化完善。一是在监管政策方面给予债券ETF适度扶持,如推动监管明确债券ETF在银行自营投资中的“穿透豁免”规则,降低合规成本。二是完善做市商机制,可参考海外经验,构建适合国内债券ETF市场的做市机制,提高做市商准入的灵活性,并引入先进的系统和交易技术,提高做市交易的效率和准确性,推动债券ETF做市机制健康发展。

建议从以下方面优化审批思路。一是确立“先入优势”与“最优复制”优先,遏制低水平重复报备。在首批1~2只产品成功上市后,监管机构可通过窗口指导严格同类产品的审批。二是引导申报方向,塑造差异化竞争格局。鼓励基金管理人结合自身资源禀赋,在特定债券细分领域(如可转债、海外债、中短债等)建立专业优势,形成独特的产品线和品牌效应,避免在红海市场中无序竞争。三是鼓励发展细分赛道、策略ETF等。鼓励发行跟踪特定期限、特定信用等级、特定行业产品(如绿色金融债、城投债、产业债)等细分指数的ETF,满足投资者精准的风险暴露需求。

友情链接:

友情链接: