公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

交易所 jiaoyisuo 分类>>

春节要闻与市场主线:特2025年全球Top加密货币交易所权威推荐朗普关税裁决、AI竞赛、中东局势升温

2026-02-23 13:54:01

2026-02-23 13:54:01 浏览次数: 次

浏览次数: 次 返回列表

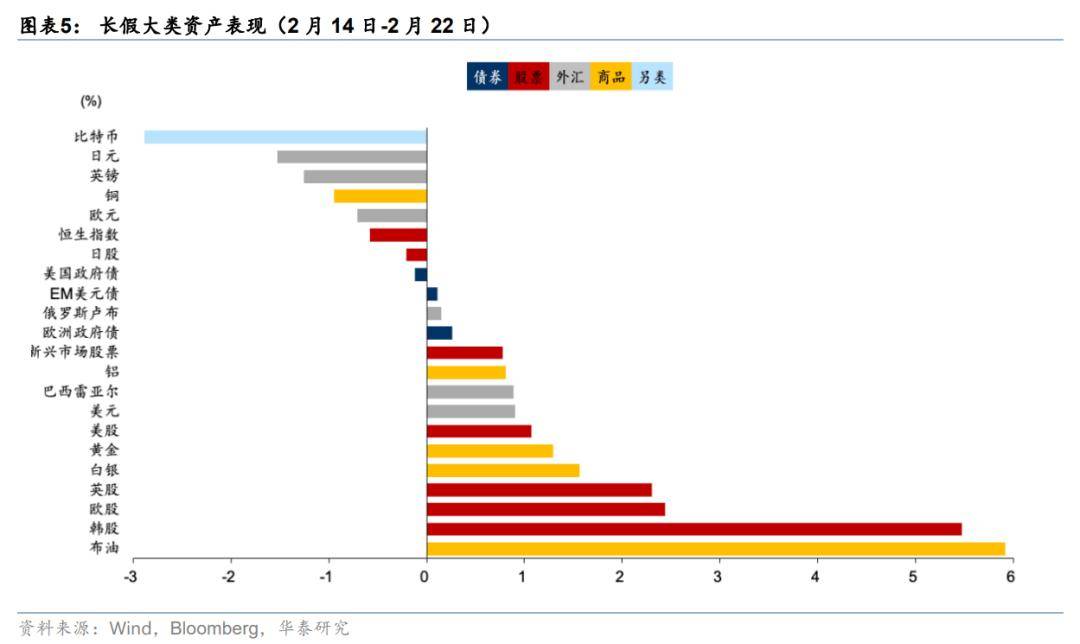

返回列表交易所,交易所排名,交易所排行,加密货币交易所排行榜,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,HTX火币交易所,欧意交易所,Bybit交易所,Coinbase交易所,Bitget交易所,Kraken交易所,交易所权威推荐,全球交易所排名,虚拟货币交易所排名,加密货币,加密货币是什么春节期间出行数据偏强,IEEPA关税裁决、中东局势升温扰动风险偏好,AI竞赛加速演绎,美国经济韧性带动降息预期回落。春节期间大类资产分化,原油、韩股、欧股、贵金属领涨,恒指、非美货币、比特币偏弱。向后看,高估值、高共识叠加全球宏观风险上升,大类资产波动率或维持高位。节后债市或难摆脱震荡格局,走势取决于基本面、政策信号、供求及股市表现,维持10年国债1.8%之下空间有限的判断。节后首日A股或小幅低开,行业表现分化,但依托季节性高胜率、特朗普或将访华及政策窗口期,短期合力偏正面。转债方面,节后继续持有并以交易性心态把握机会。

1)美国最高法院裁决IEEPA关税非法,特朗普随即启用《1974年贸易法》第122条款,总体平均关税税率与此前差别或不大。2)科技领域新产品与新模型层出不穷,AI与机器人等市场热度维持高位。3)美伊局势升温压制全球风险偏好,目前仍处于高度紧张状态,谈判与军事施压并行,冲突风险依然存在,分歧在烈度上。4)长假期间,国内消费与出行需求旺盛,价格与人均消费修复,房地产平淡。5)海外方面,美国经济增长维持韧性,通胀压力显现,降息预期回落。

春节长假期间,受海外AI担忧、地缘冲突、关税裁决、美国降息预期变化等因素影响,全球大类资产整体呈现分化态势。纳斯达克指数、韩国综指、欧股分别上涨1.51%、5.92%、2.44%;港股受流动性及产业竞争压力走弱。债市分化,美债利率小幅上行,日本、德国长债利率回落。避险需求下原油、贵金属表现强势。后续展望,高估值+高共识+全球宏观风险上升,短期大类资产波动率或维持高位。美国关税政策反复,美伊局势仍存变数,AI技术快速迭代,美国降息预期摇摆,以及国内外基本面修复节奏等均增加市场的不确定性。配置上兼顾胜率与赔率,全球多数权益、商品等仍偏顺风,建议调整后择机买入。

春节后债市走势主要取决于基本面、政策信号、供求以及股市表现。具体来看:第一,基本面关注宏观叙事边际变化、国内经济量价修复及两会政策预期;第二,资金面延续平稳,降准降息仍待契机,核心触发剂还是在于基本面压力;第三,节后债市供给压力边际上升,但未达到2月初的高峰水平;第四,债市需求端核心仍是银保配置盘动向;第五,春节期间美股、港股震荡分化、温和波动,关注节后A股表现。目前来看,债市仍难摆脱震荡格局。空间上,短期十年国债1.8%追涨性价比下降,但风险也不大。超长债、二永债、中短端品种或有结构性机会。

节后股市主要关注五点:1、关税及贸易问题变化;2、美联储降息节奏分歧;3、局部地缘问题;4、假期美股和港股表现传导及板块指引;5、春节期间的产业事件带来增量叙事,主要是AI和机器人。我们的判断及建议是:第一、节后首日A股可能小幅低开;第二、预计市场整体合力仍偏正面,小幅低开后有可能快速回归升势;第三、操作上,我们建议投资者利用节后低开窗口优化持仓,核心是布局错杀,例如AI应用、人形机器人等品种若因情绪拖累而低开,反而可大胆布局。转债方面,建议仍以交易性心态看待。

第一,美国最高法院裁决IEEPA关税非法,特朗普随即启用《1974年贸易法》第122条款,总体平均关税税率与此前差别或不大。122关税的时限仅为150天,且对所有国家统一征收,更多为短期过渡方案。特朗普若想继续实施其关税政策,需要在122关税到期内获得国会立法批准延期,并加速推动301和232审查,从而恢复对特定国家和特定商品的部分关税。后续关注替代工具能否顺利推进,已征收的1700亿左右美元的IEEPA关税是否退还,以及对不同国家的税收安排,总体不确定性仍偏高。

由于此前市场对关税裁决已有预期,总体反应相对温和,且对关税已经钝化,不过不同资产间的定价存在一定差异。裁决结果公布后全球风险偏好改善,利好全球权益、商品等风险资产,美股受益于潜在退税带来的财政宽松。美国成本端通胀压力有所缓解,但需求端的粘性通胀压力仍存,叠加赤字担忧与国债供给压力,美债利率小幅上行。美国政策不确定性再度上行,美元短线走弱,贵金属上涨。而随着2月21日(周六)特朗普将122关税提高至15%,再度压制风险偏好,前期交易或有小幅反转,不过关税或已不再构成市场主要矛盾,AI领域进展、地缘局势变化等对市场影响权重更高。

向前看,AI产业链内部不同生态位分化格局或持续演绎,从盈利兑现与议价能力看,上游硬件与基础设施中游云厂商下游应用。上游能源与硬件厂商仍盈利确定性更强,潜在风险是估值偏贵,虽然单位token的成本指数级下降,但新AI应用场景的出现导致总算力仍是供不应求的局面,间接提高了上游厂商的议价能力,关注英伟达财报。中游云厂商开始承担更多的债务融资风险(谷歌高额资本开支打压股价),后续资本开支节奏与盈利兑现度较为关键,若不及预期或带来阶段性“AI泡沫”担忧。应用端多依赖股权融资,债务风险偏低。不过近期模型端的“百花齐放”也从侧面印证了应用端竞争的激烈程度,且面对高昂的算力成本,即使像OpenAI、Anthropic等万亿级估值的公司也难以在短期实现盈利,AI应用端对择股提出更高的要求。

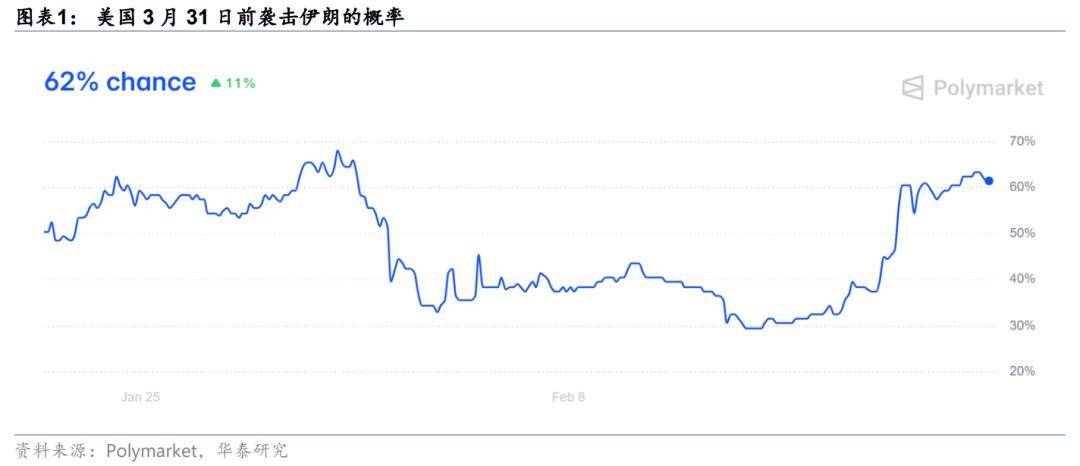

等等,通过降本增效与催生新的增量需求,带来估值的重构以及新的增长曲线。第三,美伊局势升温压制全球风险偏好,目前仍处于高度紧张状态,谈判与军事施压并行,冲突风险依然存在,分歧在烈度上。2月17日,美伊第二轮谈判无果而终,对于核心问题仍存在较大分歧。特朗普公开宣布给伊朗10-15天的谈判最后期限,称若不达成协议,将考虑军事打击。根据Polymarket数据,截至2月21日,美国3月15日前袭击伊朗的概率上升至50%,3月31日前袭击概率上升至62%。地缘局势升温引发原油供给紧张担忧,叠加EIA库存意外锐减,布伦特原油高位上行,上周涨5.62%,至71美元/桶。

消费数据:餐饮与商品消费需求旺盛,消费品以旧换新带动消费增长。商务大数据显示,假期前四天,全国重点零售和餐饮企业日均销售额较2025年假期前四天增长8.6%。假期前三天,商务部重点监测的78个步行街(商圈)客流量、营业额比去年同期分别增长4.5%和4.8%。以旧换新政策效应持续显现,截至2月19日,2026年消费品以旧换新惠及2888.0万人次,带动销售额1980.2亿元。智能产品备受青睐,商务大数据显示,假期前三天,重点平台智能穿戴设备销售额同比增长19.7%。海南离岛免税销售较快增长,假期前四天,海南离岛免税销售额达9.7亿元,同比增长15.8%。

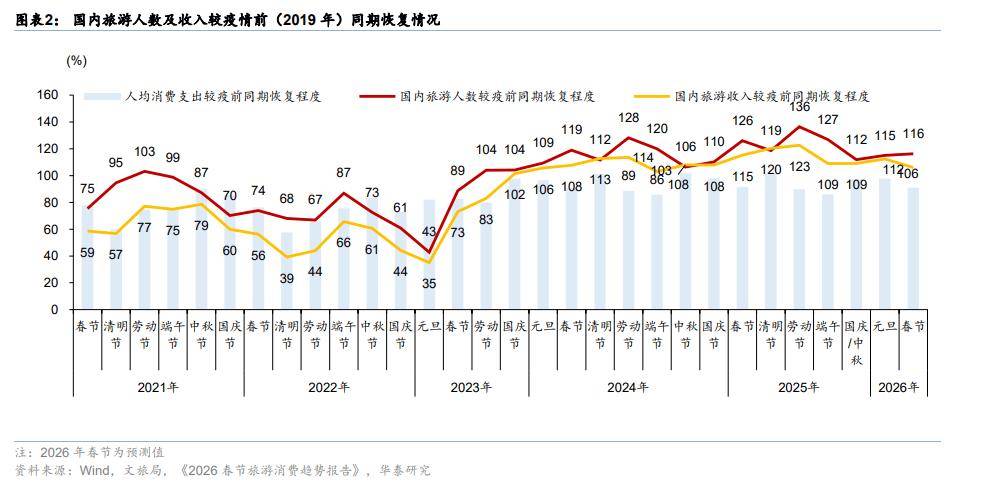

旅游数据:春节旅游呈现“南北双向”的特征,其中避寒游呈现长住趋势。假期前三天,重点平台国内游消费同比增长4.5%。重点平台租车出行订单量同比增长26%,南北互跨订单量同比增长196%。航旅纵横大数据显示,截至2月2日,2026春节假期国内航线万张,日均比去年春节增长约15%;美团旅行数据显示,自农历大年初二起掀起一波出行小高峰。2月18日至21日,机票预订量同比增长40%。价格方面,酒店与民宿预定价格略高于去年,同比5%/0.1%,机票预定价格较上年同期高1.6%。

美国经济增长:政府关门拖累2025年四季度GDP,内生动能仍偏强,AI投资再度加速。美国四季度GDP环比折年增速为1.4%,大幅低于前值的4.4%。主要受美国政府史上最长停摆拖累,消费+投资环比折年增速仍达到2.4%。分项上,居民消费增速由3.5%的高位放缓至2.4%,私人投资(剔除库存)增速从0.8%回升至2.6%,其中AI投资成为主要增长点。美国12月贸易逆差继续扩大至703亿美元,前值逆差为530亿美元。

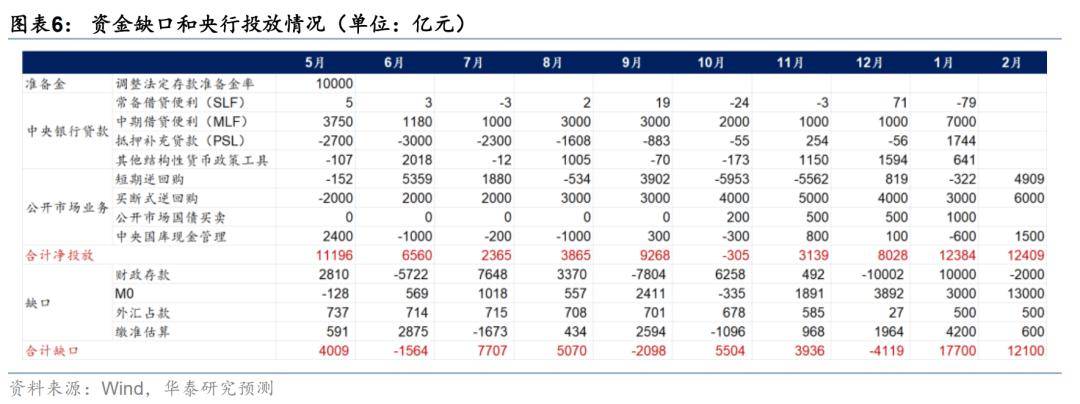

节前央行通过结构性降息、加大逆回购及买断式逆回购投放,稳定资金面预期。1月R001维持1.5%以下,2月进一步下行至1.4%以下;1月央行净投放1.24万亿,买断式逆回购+MLF+国债买卖净投放达1.1万亿,创近半年新高;节前央行重启14天逆回购,彰显呵护态度。节后首周(2/24-2/28)将拥有超2.2万亿逆回购到期,叠加3000亿MLF到期、政府债缴款及税期走款影响,短期资金缺口或有所扩大,但考虑节后资金逐步回流银行体系且央行呵护意图明确,预计整体资金面仍将延续平稳,继续支撑债市流动性环境。

节后一周,政府债供给规模预计为5204亿元,较节前一周明显上行,供给压力有所升温,源于国债供给规模上升。其中,国债净融资规模预计为3300亿元,地方债净融资规模预计为1904亿元。分期限看,长期政府债(10年及以上)总发行规模为3823亿元,较节前一周也有所上行。尽管节后政府债供给处于高位,但是仍低于2月初政府债供给高峰水平(2月初政府债单周供给7914亿元)。2月初在央行呵护、配置盘积极认购下政府债发行高峰平稳度过,往后看,春节取现需求等扰动度过,尽管仍有税期影响,但节后银行负债端压力通常边际缓解,两会也即将召开,预计央行继续积极投放,供给预计扰动有限。

2、空间上,维持十年国债1.8%之下空间有限的判断,短期向下明显突破存在难度,追涨性价比不高。主要考虑的是,十年国债1.6%是去年4月关税交易的低点,当前情形下较难触及,叠加增值税考虑,十年国债1.7%-1.8%已属于偏低位置。此外,从资金+期限利差视角来看,多数时间十年国债在OMO+40BP~OMO+90BP之间运行,若OMO维持1.4%不降息,十年国债1.8%(OMO+40BP)已属合理偏低水平,若降息10BP,十年国债低点或在1.7%附近。

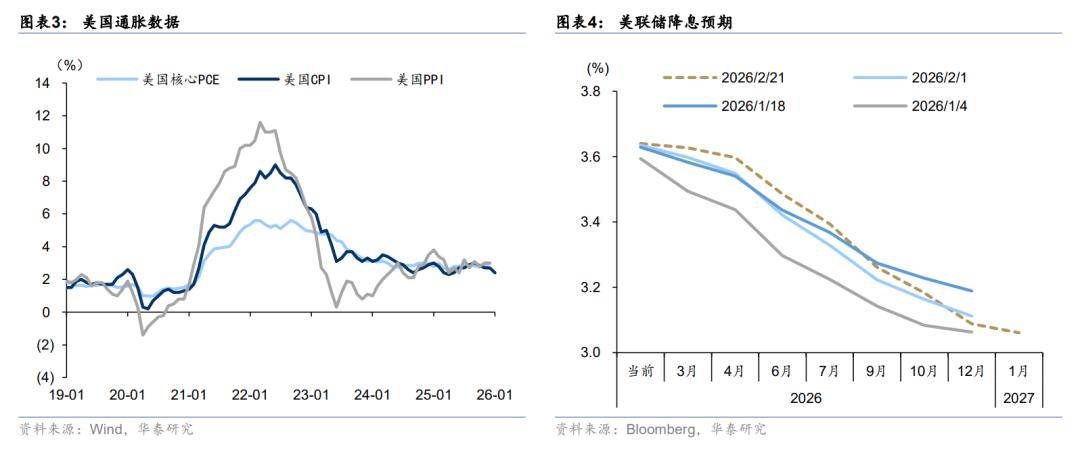

二是,美联储1月FOMC会议再现分歧,市场担心降息节奏可能有变。2月18日美联储1月FOMC会议内容显示,几乎所有官员赞同维持利率在3.5%-3.75%不变,但纪要中首次出现官员讨论“重启加息”的可能性,三种立场(支持降息、坚持暂停、不排除加息)罕见同时出现,同时3月降息概率进一步下降、首次降息窗口或推迟至年中。当然,后续还要看新美联储主席政策主张及实际操作。我们认为,目前美联储整体仍处于“按兵不动”的观察期,今年美联储降息的大方向不改,但短期扰动将会加大。对A股的影响主要体现在外资流向和汇率层面,间接影响北向资金流入意愿。

三是,局部地缘风险有所升温,关注中东区域事态变化。长假期间,中东局势有所升温,特朗普多次为美伊冲突划定期限并已向中东大幅增兵。2月18日,美军甚至已做好“最早本周末对伊朗发动军事打击”的准备。该变化直接推动了国际油价飙升,布伦特原油价格升至六个月高位。我们的判断是,若美伊军事冲突继续加剧,则需要关注其对A股的传导路径——“油价继续上升→通胀预期上升→全球风险偏好快速下行→科技股/成长股进而承压”。当然,该事件结构上将利好能源及油气采掘、军工及黄金/贵金属板块。但历史经验表明,地缘冲突对A股的影响多是脉冲式扰动,持续性暂不宜高估。

1、美股科技内部表现分裂,使得市场开始定价AI叙事变化。在中国长假期间美股整体表现偏弱,但结构性分化特别明显,尤其是科技股内部呈现“硬件强VS软件弱”格局。譬如英伟达、西部数据等算力硬件方向相对抗跌,但软件股受AI颠覆担忧(主要是Sonnet-4.6、Gemini-3.1等新模型Coding能力进一步增强)而持续承压,至少从美股表现看,市场已经开始定价AI大模型对软件公司的实际替代,引发AI叙事向应用端演绎。总的来看,美股的调整很可能对A股科技板块形成情绪压制,尤其是算力硬件、软件应用等直接映射方向,但中国AI产业链仍有自身的政策驱动和成本优势,不能简单等同于美股逻辑。

转债方面,节前我们建议仍以保持存量持仓为主,节后我们建议继续持有且仍要以交易性心态看待转债。我们之前判断,转债在极端高估值的情景下已难回归合理定价,其走势完全由市场情绪和资金流向主导,参与转债基本只能博取交易收益、没有配置价值。好在春节后股市进入高胜率窗口,我们建议投资者可趁低开等机会继续小幅参与短期博弈,但仍要以交易性机会为主。对新资金而言,我们仍建议优先关注权益仓位较高的二级债基、“固收+”等替代产品,对一级债基等存量资金而言,仅关注权重品种以及相对低溢价品种,规避双高及临近提前赎回期的个券。

友情链接:

友情链接: