公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

交易所 jiaoyisuo 分类>>

2025年全球Top加密货币交易所权威推荐2026年债市风险前瞻:舟泊潮平吃水三分

2026-02-28 11:58:45

2026-02-28 11:58:45 浏览次数: 次

浏览次数: 次 返回列表

返回列表交易所,交易所排名,交易所排行,加密货币交易所排行榜,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,HTX火币交易所,欧意交易所,Bybit交易所,Coinbase交易所,Bitget交易所,Kraken交易所,交易所权威推荐,全球交易所排名,虚拟货币交易所排名,加密货币,加密货币是什么2025年,在宏观经济“稳中有进、向新向优”的复苏态势下,债券市场稳健运行。面对复杂的内外部环境,经济运行展现出较强的韧性,企业盈利与现金流状况逐步修复,为市场信用基本面的持续改善带来支撑。货币政策适度宽松,保持流动性合理充裕,市场利率稳中有降,融资环境进一步优化,债券发行规模实现稳步扩容。与此同时,政策层面持续推进重点领域风险防范与化解,并完善法治化、市场化的违约处置机制,依托债务重组等方式缓释企业流动性压力。在此背景下,债券市场信用风险释放进一步趋缓,新增违约规模及违约主体数量均有所下降;但受融资环境结构性差异、债务滚续压力等因素影响,局部领域结构性风险仍处于有序出清过程中。

2025年,伴随宏观经济逐步修复、资金环境流动性合理充裕及防风险基调的延续,债券市场违约风险释放进一步趋缓,违约债券规模创近十年新低,违约债券数量和新增违约发行人数量亦明显下降。据中诚信国际统计,全年新增违约债券26支,同比减少25支;违约规模为223.4亿元,同比减少67%,为2016年以来最低;涉及发行人16家,其中12家为新增违约发行人,同比减少3家。公募市场月度滚动违约率呈现先降后升的趋势,但总体仍处在较低水平。上半年在0.28%-0.33%区间波动,6月起逐步回落至8月的0.20%;9月以来,违约率有所回升,年末为0.27%,与2024年末水平基本持平。

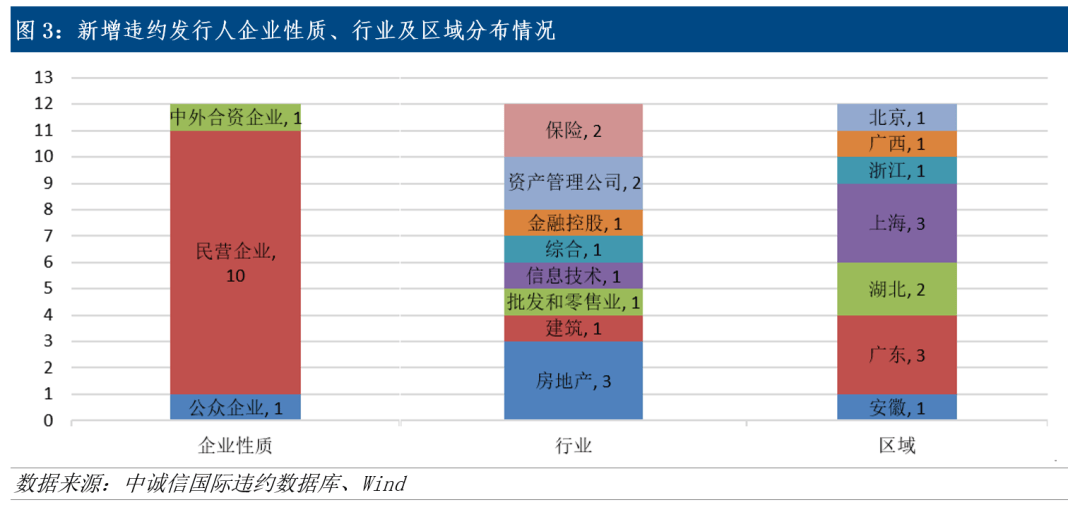

当前违约风险呈现多点散发、行业分散的特征,尚未形成明显的区域或领域性集聚。从行业分布看,违约主体覆盖8个行业类别,呈现多元分散特征。具体包括房地产企业3家以及建筑、批发零售、信息技术、综合类企业各1家。值得关注的是,非银金融机构违约增多,涉及资产管理公司2家、保险公司2家和金融控股公司1家,反映在严监管与市场波动环境下,部分非银机构流动性管理与资产质量面临考验。从地域分布看,违约主体覆盖东、中、西部地区共7个省份。广东、上海、浙江等经济发达省份亦有个别违约出现,体现了信用风险在多区域点状散发、无显著区域集聚的特点。

从行业周期影响来看,部分发行人受所在行业周期性波动或下行趋势影响,主业盈利能力持续弱化。广汇汽车受传统汽油汽车市场疲软、行业竞争激烈影响,盈利能力持续下滑,净利润大幅亏损;富力地产、奥园集团、正荣地产以及深圳中装作为房企及其上下游关联企业,在房地产行业深度调整的背景下,相关领域业务销售持续承压,自生现金能力显著减弱,难以支撑其高企的债务规模。从经营战略层面来看,部分企业经营战略布局过于激进或失误,导致资源错配、经营效率下降,进一步加剧经营困境。杉杉集团自2022年起受传统业务萎缩影响,推行跨界多元化经营战略但未达预期,导致净利润持续大幅下滑;上海华铭智能于2019年高溢价收购聚利科技进军ETC市场的战略失误,跨界并购后因行业需求骤降,标的业绩暴雷引发商誉大幅减值,叠加主业疲软,企业陷入持续亏损与现金流恶化困境。从公司治理结构来看,治理结构不完善、内控管理混乱及关联方风险传染等问题,直接侵蚀企业经营根基,进而推升债务违约风险。杉杉集团存在高股权质押、家族内斗等情况,直接影响公司再融资能力;天盈投资及其子公司天乾资管经营利润严重亏损,且资产冻结规模较大、涉及多起诉讼事件,叠加天盈投资因控股股东当代集团陷入严重债务危机并进入破产重整阶段,其自身及子公司业务经营及融资均受到一定影响,关联企业风险相互传染;天安财险和天安人寿作为“明天系”旗下企业,因股东长期通过关联交易、虚假投资、资金挪用等方式转移资产,导致资本耗竭、偿付能力枯竭,最终陷入流动性危机。此外,风险事件的发酵往往引发融资环境恶化,可能加速违约事件的发生。一旦企业在出现经营恶化、债务逾期或资产冻结等负面事件,市场机构的避险情绪会快速升温,使得企业再融资渠道收窄,流动性压力进一步凸显,国厚资产作为民营地方AMC,受行业政策属性影响,本身业务资源有限、融资渠道较窄,在出现经营亏损、债务逾期、资产冻结等问题后,外部融资进一步受限;年内多家房企、杉杉集团、广汇汽车等在发生经营亏损、债券展期、票据及债务逾期等负面风险事件后,作为出险主体难以再获得外部融资支持,最终在高债务压力下发生债券违约。

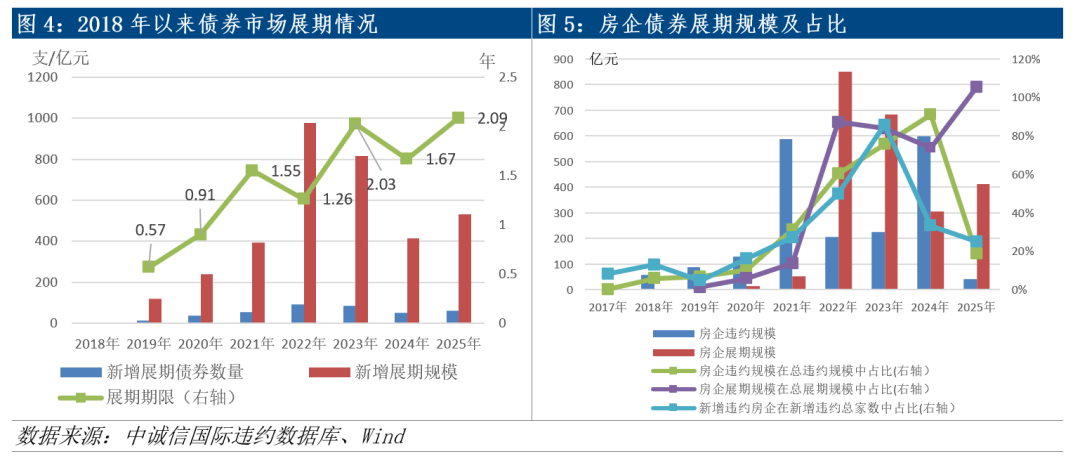

从结构上看,再次展期债券占比超过六成,是推高展期规模的主因。其中多数是2022年或2023年已展期2-4年、应于2025年到期的债券,反映出部分企业偿债压力尚未实质缓解。同时,发行人对于展期期限的诉求有所提高,平均展期期限为2.09年,较上年延长0.42年,体现了企业期望通过更长的缓冲期化解偿债压力。展期规模上升与期限拉长,虽为发行人提供了风险缓释空间,但也表明相关发行人长期以来面临的流动性压力尚未实质改善,后续仍需持续关注展期债券的实际兑付进展,防范个别风险通过重复展期积累。

从违约后续处置进展来看,根据公开信息,2025年共有10家发行人取得实质性处置进展。具体来看,5家企业进入重整或预重整程序,其中杉杉集团及其子公司、桑德工程及六家关联企业分别进入实质合并重整程序;湖南景峰医药获法院受理重整申请;华夏幸福和启迪环境则进入预重整阶段;当代集团和红星美凯龙2家主体的重整计划已获法院批准,进入执行阶段;深圳中装、金科股份和新华联控股3家主体重整计划已在年内执行完毕;此外,还有多家发行人破产重整程序在持续推进中,华闻传媒、鸿达兴业等先后召开债权人会议对债务融资议案、追加担保及偿债计划落实、出资人权益调整、确定财务投资人等议案进行说明和表决;大连天宝已完成部分职工债权的清偿工作,重整计划各项执行事宜仍在持续推进阶段。

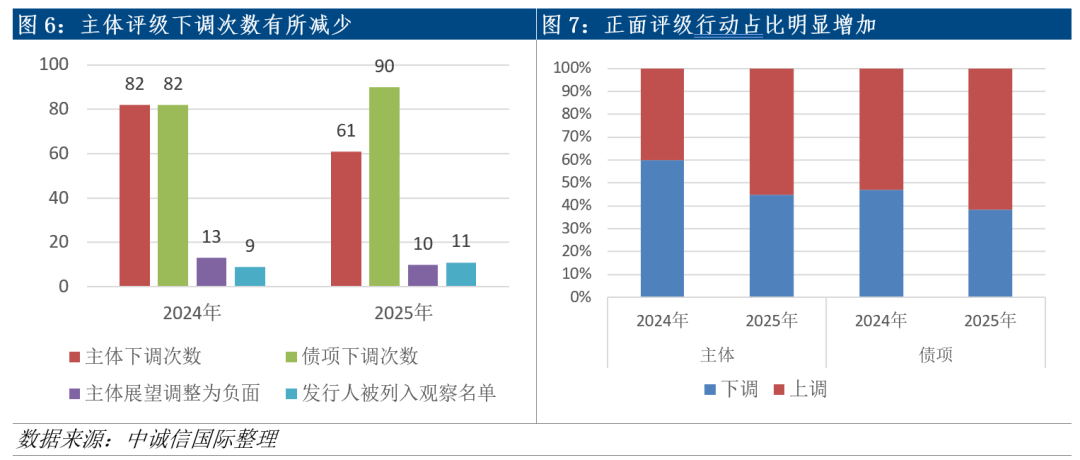

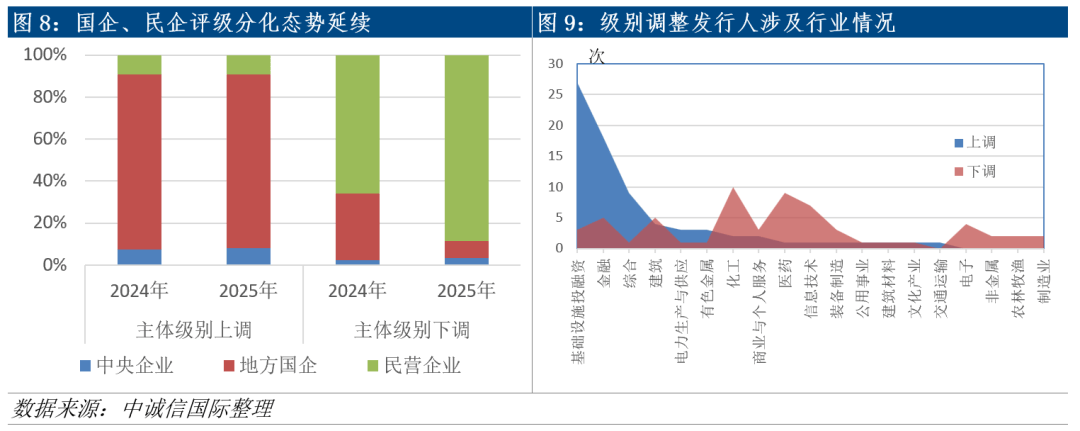

在债券市场信用风险释放趋缓的背景下,年内主体评级上调次数及占比均有所增加。全年债市共发生主体级别调整136次,与上一年基本持平。其中,级别下调61次,同比减少25.6%;级别上调75次,同比增加36%,在所有评级行动中占比超过55%,同比增加15个百分点。债项调整方面,受单家发行人存续债数量较多影响,债项调整次数增幅较为显著,共计234次,同比增加34%。其中,债项级别上调144次,同比增加54.8%,在总调整次数中占比也进一步增加至超过六成。

从企业性质来看,国有企业与民营企业评级调整分化现象持续。其中,级别下调行动依旧以民营企业为主,级别下调共涉及45家民营企业,下调54次,在全部评级下调行动中占近九成。而在级别上调行动中则以国有企业为主,在主体级别上调的73家主体中,中央/地方国有企业有66家,占比超过九成。从行业分布来看,不同行业主体级别调整依旧呈现分化特点,产业类发行人以级别下调为主,其中化工、医药、信息技术、装备制造、电子、建筑等传统及新兴领域行业主体下调较多;基础设施投融资行业发行人和金融机构依旧以级别上调为主。

当前我国经济在修复进程中展现出较强韧性,“十五五”政策部署下预计2026年宏观政策连续性与稳定性或增强,支撑经济延续企稳回升态势,为实现“十五五”良好开局打好基础。经济增长的支撑主要来自消费的结构性修复、企业利润改善对内需的带动、财政增量政策的陆续出台以及新动能持续蓄势。不过,经济修复仍面临一系列挑战,外部环境复杂严峻,大国博弈与非美贸易摩擦仍对我国出口构成扰动;内部有效需求不足、企业投资扩产意愿偏弱制约经济内生动能改善,房地产行业能否持续筑底企稳亦有待观察。在此背景下,政策层面防风险基调有望延续,持续强化重点领域风险防范化解,预计2026年债券市场信用风险出清过程将保持平稳有序,违约率或在0.2%–0.3%的低区间内窄幅波动。但需注意,债券市场融资分化格局延续,到期压力不减,叠加内外部复杂形势下结构性风险仍存,未来仍需对局部领域的信用风险保持关注。建议重点关注以下五个风险点:

一方面,根据世贸组织预测,2026年全球商品贸易量增速或将放缓至0.5%左右,外部贸易总需求空间收窄。另一方面,主要经济体贸易政策调整频繁,关税保护主义抬头,绿色贸易壁垒持续强化,不断推高出口企业的合规运营与供应链适配成本,并直接影响其订单稳定性。在此背景下,外需依赖型出口企业面临的结构性经营压力尤为突出,部分市场集中度过高、产品附加值较低、成本转嫁能力弱的企业,盈利空间更易受到挤压。若再遭遇针对性关税加征或市场准入限制等贸易政策冲击,可能进一步引发订单流失、产能闲置等问题,导致经营业绩下滑、资金流动性收紧,从而影响债务偿付能力。因此,需警惕在外部需求收缩、贸易环境多变与企业自身脆弱性叠加影响下,部分出口企业可能出现的信用基本面恶化风险。

在产业结构向新质生产力加速转型过程中,制造业内部分化趋势日益凸显,部分领域弱资质主体的风险隐患持续累积。传统制造业方面,受全球需求疲软、国内消费复苏不及预期等因素影响,钢铁、化工、装备制造、建筑材料等行业普遍面临需求不足的问题,原材料、人力及环保合规成本的上升亦进一步压缩企业盈利空间,部分中小产能、技术落后的企业已出现盈利承压甚至陷入亏损的情况。新兴产业方面,半导体、电子设备、医药、高端制造等行业在政策支持下整体处于快速发展阶段,但同时也普遍面临技术迭代速度快、业内竞争激烈的挑战。部分企业可能因技术路线判断失误、核心技术储备不足而面临前期投入沉没风险;加之短期内资本大量涌入导致产能过快扩张,可能引发阶段性供需失衡、盈利不及市场预期等问题。值得注意的是,2026年相关行业债券到期压力犹存,其中钢铁、化工、装备制造、电子及医药等行业存量发行人债务到期规模预计在380至1250亿元之间。在债务集中到期压力下,财务杠杆高、现金流紧张、再融资能力受限的主体,信用资质可能进一步恶化,流动性风险或凸显,需持续关注其经营稳定性和偿债能力变化。

2025年房地产行业仍处于深度调整阶段,政策层面明确提出多管齐下稳定房地产市场、化解行业风险,支持房企合理融资、债务重组及市场化并购。年内银行间市场通过优化并购票据机制,引导资金支持企业并购重组,为房地产行业整合提供融资支持。在此背景下,年内行业整体销售跌幅有所收敛,但市场复苏动能仍有不足,部分房企尤其是尾部已出险房企,仍面临销售疲软、回款不畅等问题。从融资端来看,在政策支持下房企再融资环境虽边际改善,但分化态势显著,尾部出险房企融资渠道依旧受限,大多仍依赖债务展期、重组或并购纾困等方式缓解短期偿债压力。值得关注的是,当前房企的债务重组与展期多属于以时间换空间延缓偿付压力,企业经营基本面实质改善的难度仍较大,并且市场化并购也存在如标的资产估值偏差、整合协同不及预期、商誉减值、企业杠杆率攀升等风险。若重组方案推进不畅、销售回款不及预期、并购整合受阻、融资渠道未能有效恢复,相关企业面临再次展期甚至违约的可能性较高。目前在房企发行人存续债券中,2026年到期或进入回售的规模约4000亿元,其中已违约或发生过债券兑付展期的发行人涉及的债券规模超过550亿元。当前环境下仍需警惕尾部房企风险进一步出清,并持续关注房企并购重组与债务展期过程中的不确定性。

近年来,部分融资租赁公司、资产管理机构及金融控股公司等非银金融机构风险事件频发,这既受到区域经济承压、行业景气度下滑带来的资产质量恶化影响,也暴露出机构自身在不良资产处置、公司治理等方面存在的短板。当前,在国内经济结构持续调整、区域与行业分化趋势明显、局部信用风险逐步出清的背景下,部分中小金融机构资产质量仍面临下行压力,需重点关注其行业与区域风险敞口的分布结构,以及拨备对潜在损失的覆盖能力。与此同时,在市场融资环境分化的格局下,部分中小金融机构融资渠道相对有限、负债稳定性不足,若资产质量进一步弱化,可能推升其流动性管理难度,并对债务滚续与到期兑付能力形成一定压力。值得关注的是,近年来债券市场上出现的非银金融机构违约,多与其股东或关联方风险传导直接相关。仍需警惕关联风险沿股权、担保及业务链条向金融机构传导的可能性,尤其应关注资产质量下滑、治理薄弱、关联交易复杂的中小金融机构风险隔离、流动性压力管理等方面的有效性。

2026年作为城投“退平台”关键阶段,在2027年6月底前全面完成退平台的时限倒逼下,存量债务化解压力迫切,受息差压缩、资产缩表等因素影响,金融机构参与化债积极性不足,剩余债务处置博弈加剧,叠加政企关系重塑引发的信用重定价及新增债务严控要求,极易导致城投企业流动性紧张,进一步加速尾部风险暴露。与此同时,部分城投企业经过多年虽积累了大量国有资产,但受资产收益率偏低、债务覆盖能力薄弱、资产流动性不足等因素制约难以有效转化资产价值,沉重的债务压力又使其资产盘活偏向短期化、一次性,难以形成长效偿债能力支撑。此外,政府拖欠款问题也可能进一步加剧城投经营及信用风险。大规模的政府相关应收账款不仅侵蚀城投企业经营效益与正常运转,也容易引发弱区域平台之间、平台与非平台国有企业之间的风险共振,放大风险传导效应。当前城投企业市场化转型仍侧重数量积累,市场化业务收入占比整体偏低且区域分化明显,部分转型主体经营与盈利表现不佳,造血能力持续薄弱。后续需关注城投企业在退平台进程中,由流动性承压、资产盘活受阻、政府清欠滞后及转型成效不足等多重因素交织叠加,引发的流动性与经营风险,以及风险共振扩散与外溢的潜在可能。返回搜狐,查看更多

友情链接:

友情链接: